Spis treści

Jak zrealizować czek z USA w Polsce?

Realizacja czeku z USA w Polsce może być skomplikowana. Wiele polskich banków zrezygnowało z oferowania tej usługi, co sprawia, że korzystanie z czeków staje się utrudnione. Teoretycznie istnieje możliwość zrealizowania czeku w banku polskim poprzez inkaso, jednak amerykańskie czeki są poddawane różnorodnym procedurom, co znacznie wydłuża czas ich obsługi w porównaniu do szybkich przelewów elektronicznych.

Bank Pekao SA czasami akceptuje tzw. czeki covidowe z USA, ale jest to dość rzadkie. Zdecydowanie warto skonsultować się z bankiem, aby uzyskać najświeższe informacje na ten temat. Należy również pamiętać, że opłaty za realizację czeków, takie jak prowizje, mogą być znaczne.

Alternatywnie, można poprosić wystawcę czeku o przesłanie pieniędzy bezpośrednio na konto bankowe w Polsce, co zazwyczaj jest szybszą i bardziej komfortową opcją. Trzeba mieć na uwadze, że realizacja czeków z USA wiąże się z wieloma ograniczeniami i trudnościami, co czyni ją mniej atrakcyjną opcją płatności.

Co to jest czek z USA?

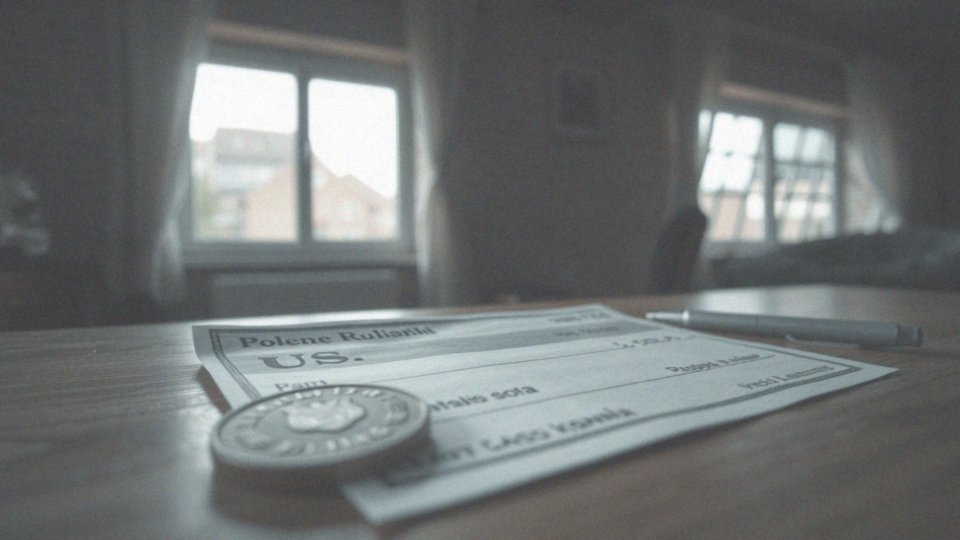

Czek z USA to rodzaj dokumentu finansowego, który funkcjonuje jako forma bezgotówkowej płatności. Zwykle jest wystawiany przez banki lub inne instytucje finansowe w Stanach Zjednoczonych. Na czeku znajduje się konkretna kwota, którą odbiorca ma prawo wypłacić. Niestety, zrealizowanie takiego czeku w Polsce może nastręczać pewne trudności, ponieważ jego akceptacja zależy od regulacji obowiązujących w każdym banku.

Czeki mogą mieć różne formy, wśród nich wyróżniamy:

- czeki imienne,

- czeki na zlecenie,

- czeki podróżne.

Czek imienny umożliwia wypłatę jedynie wskazanej osobie, co wiąże się z dodatkowymi wymaganiami, takimi jak podpis wystawcy. Kluczowym elementem jest też termin ważności czeku, który może wpływać na czas potrzebny do sfinalizowania transakcji. Dodatkowo, warto zwracać uwagę na zasady dotyczące obsługi czeków zagranicznych, gdyż mogą one wpływać na czas potrzebny do realizacji. Nie należy zapominać o potencjalnych opłatach bankowych związanych z procesem realizacji czeków. Te wszystkie czynniki sprawiają, że korzystanie z czeków z USA może wymagać szczególnej ostrożności oraz staranności.

Jakie są rodzaje czeków wystawianych w USA?

W Stanach Zjednoczonych istnieje wiele typów czeków, z których każdy wyróżnia się swoimi cechami:

- czeki imienne są przypisane do konkretnej osoby, co oznacza, że tylko ona ma prawo do ich zrealizowania,

- czek gotówkowy, popularnie nazywany czekiem na okaziciela, może być zrealizowany przez każdego, kto go posiada, co czyni go bardziej wszechstronnym,

- czeki rozrachunkowe odgrywają kluczową rolę w transakcjach handlowych i często wykorzystuje się je w płatnościach między przedsiębiorstwami,

- czeki podróżne wymagają potwierdzenia tożsamości ich właściciela,

- czeki zakreślone oferują dodatkowe zabezpieczenia ograniczające ich realizację do określonego banku,

- czeki potwierdzone oraz bankierskie mają gwarancję wypłaty, co zwiększa ich renomę oraz zaufanie w oczach instytucji finansowych,

- czeki postdatowane i antydatowane są wykorzystywane w specyficznych kontekstach, jak planowanie przyszłych zobowiązań finansowych.

Zrozumienie tej różnorodności oraz praktycznych zastosowań czeków jest kluczowe dla tych, którzy chcą korzystać z amerykańskich czeków, szczególnie w kontekście ich realizacji w Polsce.

Czy mogę zrealizować czek imienny z USA w polskim banku?

Realizacja czeku imiennego z USA w polskim banku teoretycznie jest możliwa, jednak w praktyce często staje się wyzwaniem. Sporo polskich banków obawia się związanych z tym ryzyk lub też ponosi wysokie koszty, co skutkuje odrzuceniem takich operacji. Gdy bank decyduje się przyjąć czek imienny, zazwyczaj korzysta z formy inkaso, co oznacza, że środki będą dostępne dopiero po dokładnej weryfikacji przez instytucję, która czek wystawiła.

Warto zaznaczyć, że proces ten może trwać od kilku tygodni do kilku miesięcy, a czas oczekiwania bywa uzależniony od rodzaju czeku. Czeki imienne niosą ze sobą dodatkowe formalności, na przykład:

- konieczność podpisania dokumentów przez wystawcę,

- wydłużony czas realizacji,

- ryzyko odrzucenia przez bank.

Dlatego kluczowe jest skonsultowanie się z wybranym bankiem, aby poznać aktualne procedury dotyczące realizacji amerykańskich czeków. Warto wspomnieć, że Bank Pekao SA, jako jedna z nielicznych instytucji, okresowo akceptuje czeki covidowe, co może być korzystne dla niektórych klientów. Niemniej jednak, lepiej rozważyć alternatywne metody przesyłania funduszy na konto w Polsce. Na przykład, przelew bankowy może okazać się szybszą i bardziej wygodną opcją. Z uwagi na możliwe trudności i długi czas oczekiwania, warto również być świadomym dodatkowych opłat związanych z realizacją czeków w polskich bankach.

Jakie są ograniczenia przy realizacji czeku zagranicznego w Polsce?

Zrealizowanie czeku zagranicznego w Polsce może być dość skomplikowane z powodu licznych ograniczeń. Czas potrzebny na transfer sięga od 20 do 70 dni, co jest znacznie dłużej niż w przypadku przelewów elektronicznych. Dodatkowo, banki zazwyczaj pobierają pokaźne prowizje, które mogą znacząco obniżyć wartość czeku.

Wiele instytucji wymaga:

- posiadania konta walutowego lub w złotówkach,

- okazania dokumentu tożsamości,

- zgłoszenia wartości czeku, gdy przewyższa obowiązujące limity dewizowe do odpowiednich organów, na przykład Straży Granicznej.

Co więcej, każdy bank ma swoje procedury weryfikacji czeków, co często wpływa na wydłużenie czasu realizacji. Dlatego osoby planujące zrealizować czek zagraniczny w Polsce powinny być świadome tych przeszkód. Niezwykle istotne jest również zebranie wszystkich niezbędnych dokumentów i informacji potrzebnych do sfinalizowania transakcji.

Jakie trudności mogą wystąpić przy realizacji czeków amerykańskich?

Realizacja amerykańskich czeków w Polsce napotyka szereg wyzwań. Wiele banków zrezygnowało z ich akceptacji ze względu na wysokie koszty oraz ryzyko związane z oszustwami. Klienci mają często ograniczone możliwości korzystania z tej formy płatności, co może być frustrujące. Czas oczekiwania na przekazanie pieniędzy z czeku wynosi zazwyczaj:

- od kilku tygodni,

- do nawet kilku miesięcy.

Tak długi okres oczekiwania jest spowodowany koniecznością weryfikacji przez bank danych wystawcy czeku z USA. Ponadto wiele instytucji ma wysokie prowizje, co sprawia, że korzystanie z tej metody płatności staje się mniej opłacalne. W sytuacji, gdy czeki bywają zwracane, takie banki mogą nałożyć dodatkowe opłaty, co jeszcze bardziej skomplikuje całą sytuację. Ważnym czynnikiem utrudniającym proces jest również wymóg posiadania konta walutowego w banku, który akceptuje realizację czeków. Bez takiego konta, realizacja czeku staje się niemożliwa, co jest dużym problemem dla potencjalnych odbiorców.

Co więcej, w przypadku czeków federalnych, takich jak zwroty podatków, ważność takiego dokumentu wynosi tylko rok od daty wystawienia, co dodatkowo ogranicza czas na działanie. Wszystkie te aspekty wymagają starannego podejścia oraz uwagi przy realizacji amerykańskich czeków w Polsce.

Gdzie można zrealizować czek z USA w Polsce?

Realizacja czeku z USA w Polsce nie jest sprawą prostą, ponieważ tylko kilka banków oferuje taką możliwość. Jednym z nich jest Bank Pekao SA, który czasami podejmuje się obsługi takich dokumentów. Jednak warto zaznaczyć, że mogą wystąpić pewne trudności związane z tą usługą, a to w dużej mierze zależy od bieżących warunków na rynku.

Przed wizytą w placówce, dobrze jest:

- zadzwonić do najbliższego oddziału, aby upewnić się, czy dana usługa jest dostępna,

- zasięgnąć informacji na temat ewentualnych zmian w przepisach i procedurach.

Co więcej, niektóre banki wprowadzają nowoczesne rozwiązania, takie jak usługi kantorowe, które mogą uprościć transfery pieniędzy. Z uwagi na dynamiczne zmiany w tej dziedzinie, warto zasięgnąć porady specjalisty finansowego.

Osoby planujące realizację czeków z USA powinny także pamiętać o:

- ewentualnych opłatach,

- limitach czasowych,

- formalnościach, z którymi będą musiały się zmierzyć w Polsce.

Jakie są sposoby realizacji czeku w Polsce?

W Polsce istnieją dwa główne sposoby realizacji czeków:

- skup – bank natychmiast wypłaca gotówkę po potrąceniu prowizji, co czyni ten sposób mało popularnym, zwłaszcza w przypadku czeków zagranicznych, jak te amerykańskie,

- inkaso – bank przyjmuje czek, sprawdza, czy jest autentyczny, a następnie przesyła go do banku, który go wystawił.

Proces inkasa jest jednak czasochłonny i może zająć od kilku do nawet kilkudziesięciu dni, co dla wielu osób może stanowić poważne utrudnienie. Realizacja czeków wiąże się również z różnorodnymi opłatami, które mogą znacząco wpłynąć na wartość otrzymanych środków. Niektóre banki dodatkowo wymagają, aby klient posiadał konto walutowe, by móc dokonać inkasa czeków zagranicznych. Dlatego warto, aby osoby planujące zrealizować czek skontaktowały się ze swoim bankiem, co pozwoli im uniknąć nieprzyjemnych niespodzianek oraz lepiej zorganizować cały proces realizacji czeku.

Jak działa forma skupu czeku?

Skup czeku to proces, w ramach którego bank wypłaca gotówkę w zamian za przedstawiony czek, pobierając przy tym pewną prowizję. Klient może otrzymać pieniądze od razu, bez konieczności czekania na potwierdzenie ze strony banku, który wydał czek.

Taki sposób działania jest szczególnie korzystny dla czeków krajowych, natomiast w przypadku czeków zagranicznych, jak na przykład amerykańskich, nie jest zbyt popularny.

Banki rzadko decydują się na oferowanie tej usługi ze względu na duże ryzyko związane z możliwością braku pokrycia czeku. W polskich bankach koszt skupu wynosi zazwyczaj od 5 do 10% wartości czeku, co sprawia, że dla wielu osób ta forma wypłaty wydaje się mało atrakcyjna w porównaniu do innych dostępnych opcji.

Dodatkowo, banki mogą wymagać od klientów przedstawienia odpowiednich dokumentów tożsamości oraz osiągnięcia określonego poziomu dochodu, co jeszcze bardziej komplikuje całą procedurę. Z tego względu warto, aby osoby zainteresowane skupem czeków szczegółowo zapoznały się z aktualnymi ofertami banków, biorąc pod uwagę różne opłaty oraz wymagania, które mogą mieć wpływ na decyzję o transakcji.

Jakie są opłaty związane z realizacją czeku w polskich bankach?

Realizacja czeków w polskich bankach wiąże się z różnymi opłatami, które mogą znacząco wpłynąć na klientów. Banki naliczają prowizje za przyjęcie czeku, które mogą mieć postać:

- stałej kwoty,

- procentu od wartości czeku.

To ważny aspekt, który warto mieć na uwadze podczas planowania transakcji. W przypadku czeków w obcej walucie, konieczne staje się przewalutowanie, co generuje dodatkowe koszty. Ponadto, niektóre banki obciążają klientów opłatami za druki zapytania do banku, który wystawił czek. Taki proces może wydłużać czas realizacji oraz powodować dalsze wydatki. Warto pamiętać, że stawki różnią się w zależności od polityki danego banku, dlatego dobrze jest zapoznać się z tabelą opłat i prowizji przed złożeniem czeku.

Klienci powinni także brać pod uwagę opłaty manipulacyjne, które dodatkowo zwiększają całkowity koszt realizacji czeku. Przed podjęciem decyzji o realizacji czeku w Polsce, warto dokładnie przeanalizować wszystkie związane z tym koszty. Konsultacja z doradcą bankowym może pomóc w uniknięciu nieprzyjemnych niespodzianek. Proces realizacji czeków bywa kosztowny i czasochłonny, co sprawia, że może być mniej korzystną opcją w porównaniu do innych form płatności.

Co powinienem wiedzieć o terminie ważności czeku federalnego?

Czek federalny to dokument, który jest wydawany przez rząd Stanów Zjednoczonych i najczęściej dotyczy zwrotu podatku od Internal Revenue Service (IRS). Tego rodzaju czek jest ważny przez rok, licząc od daty jego wystawienia. Po upływie tego czasu traci ważność, co uniemożliwia jego zrealizowanie. Informacje na temat terminu ważności można znaleźć bezpośrednio na czeku. W przypadku, gdy posiadasz nieważny czek federalny, warto skontaktować się z odpowiednim urzędem w USA, na przykład z IRS. Możliwości, które można rozważyć, obejmują:

- prośbę o nowy czek,

- zapytanie o inne metody wypłaty, w tym odzyskanie płatności stymulacyjnych.

Zrozumienie terminów ważności czeków federalnych jest niezwykle istotne, zwłaszcza dla tych, którzy planują ich wypłatę. Osoby, które chcą zrealizować czeki, powinny być świadome zarówno ograniczeń czasowych, jak i procedur, które są związane z obsługą czeków w Polsce. Te kwestie mają kluczowe znaczenie dla efektywnego zarządzania finansami oraz wyboru odpowiednich metod transferu pieniędzy. Dodatkowo, różne instytucje finansowe mogą stosować własne zasady dotyczące akceptacji czeków, co może wpłynąć na ich możliwość realizacji w polskim systemie bankowym. Dlatego, jeśli masz czek federalny, nie zwlekaj. Działaj szybko i skontaktuj się z odpowiednimi instytucjami, aby nie stracić dostępu do swoich środków.

Jak mogę przeprowadzić transfer środków do Polski za pomocą czeku?

Transferowanie pieniędzy do Polski za pomocą czeku to niełatwe zadanie. Związane jest z wieloma ograniczeniami, które mogą wprowadzać sporo zamieszania. Dużo prostszym rozwiązaniem będzie poproszenie wystawcy czeku o wykonanie przelewu na Twoje konto w Polsce. Dzięki temu zyskujesz czas i unikasz skomplikowanego procesu realizacji czeków. Przy tym będziesz potrzebować kilku istotnych danych, takich jak:

- numer konta (IBAN),

- kod SWIFT swojego banku,

- adres banku.

Alternatywnie, możesz skorzystać z usług firm zajmujących się transferem pieniędzy, takich jak Wise (wcześniej znane jako TransferWise) lub Western Union. Te firmy oferują szybkie i niedrogie przelewy międzynarodowe, co czyni je wygodną opcją w porównaniu do klasycznych czeków. Jeśli jednak preferujesz tradycyjne metody, możesz otworzyć konto w amerykańskim banku, skąd również łatwo prześlesz środki do Polski. Pamiętaj jednak o formalnościach i ewentualnych opłatach, które mogą się przy tym pojawić. Warto też zauważyć, że korzystanie z czeków w Polsce wiąże się z długim czasem oczekiwania oraz koniecznością spełnienia określonych wymogów dokumentacyjnych. W obliczu tych przeszkód, przelewy bankowe oraz usługi transferowe stają się coraz bardziej popularne jako skuteczne metody przesyłania pieniędzy do kraju.

Jakie są alternatywne formy płatności bezgotówkowych w Polsce?

W Polsce możemy korzystać z wielu innowacyjnych metod płatności bezgotówkowych, które cieszą się rosnącym zainteresowaniem. Do najpopularniejszych z nich należą:

- karty płatnicze, w tym zarówno debetowe, jak i kredytowe,

- płatności mobilne, takie jak BLIK, Google Pay czy Apple Pay,

- przelewy elektroniczne, w tym te realizowane natychmiastowo,

- metody internetowe, takie jak PayPal czy PayU.

Dzięki nim zakupy w sklepach oraz w sieci są niezwykle szybkie i wygodne. Płatności mobilne stały się integralną częścią naszego codziennego życia, umożliwiają korzystanie z smartfonów do dokonywania transakcji w sposób niezwykle prosty. BLIK wyróżnia się w Polsce swoją łatwością użycia oraz szybkością, co sprawia, że cieszy się dużym uznaniem. Użytkownicy mogą błyskawicznie płacić w sklepach stacjonarnych, przesyłać pieniądze lub robić zakupy online w mgnieniu oka. Innym istotnym wsparciem współczesnych finansów są przelewy elektroniczne, które umożliwiają szybki transfer funduszy pomiędzy kontami, co znacznie przyspiesza cały proces płatności. Internetowe metody, takie jak PayPal czy PayU, przynoszą wygodę zakupów online oraz transakcji międzynarodowych, zapewniając przy tym wysoki poziom bezpieczeństwa. Dzięki takiej różnorodności, alternatywne formy płatności są powszechnie akceptowane w Polsce, zarówno w tradycyjnych sklepach, jak i w e-commerce. W porównaniu do czeków, nowoczesne metody bezgotówkowe okazują się znacznie bardziej bezpieczne, szybsze oraz komfortowe, co czyni je pierwszym wyborem wielu Polaków.